Deze paragraaf geeft inzicht in de financiële positie van de gemeente Nuenen. Hiervoor geven we een overzicht van de risico's. Vervolgens zetten we deze af tegen de aanwezige weerstandscapaciteit. Als laatste worden de financiële kengetallen gepresenteerd.

Weerstandsvermogen en risicobeheersing

Beleid betreffende de weerstandscapaciteit en de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Beleid betreffende de weerstandscapaciteit en de risico'sIn de Nota risicomanagement en weerstandsvermogen 2015 wordt het beleidskader voor het weerstandsvermogen beschreven. Dit kader luidt als volgt:

- De gemeenteraad wordt via de planning en control documenten (begroting en jaarrekening) geïnformeerd over de 15 belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen;

- De ‘Nota risicomanagement en weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de 1 uitkomt zal ofwel de beschikbare weerstandscapaciteit worden aangevuld, ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

Inventarisatie van de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de risico'sIn veel gevallen kunnen we de exacte waarde van een risico niet bepalen. Om de risico's toch te kwantificeren, werken we met klassengemiddelden. Deze klassengemiddelden leiden tot de financiële gevolgen in de onderstaande tabel. De risicowaarde bepalen we vervolgens aan de hand van de volgende berekening:

Risicowaarde in € = percentage kans x gevolg in €

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico’s zich tegelijk manifesteren, wordt hierbij gerekend met een zekerheidspercentage van 90%.

Top 15 risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Top 15 risico's| Risico | Kans in % | Kans in € | Risicowaarde | |

|---|---|---|---|---|

| 1 | Exploitatie grond | Concrete | berekening | 9.805.853 |

| Het bedrag is ten opzichte van de begroting 2019 gedaald. Dit is mede veroorzaakt door een wijziging in de risico’s bij het project Nuenen West. Het risico dat de provincie niet instemt met de stedenbouwkundige inpassing is verlaagd. Voor een nadere toelichting zie de risicorapportages met risicoanalyse per project. | ||||

| 2 | Op orde brengen standplaatsen woonwagens | 50% | 850.000 | 425.000 |

| Eventuele meerkosten voor de verbetering van woonwagens kunnen voor risico komen van de gemeente. | ||||

| 3 | Saneringskosten grond | 50% | 375.000 | 187.500 |

| Om de standplaatsen van de woonwagens op orde te brengen dient de grond voor een deel gesaneerd te worden. Deze meerkosten zijn voor rekening en risico van de gemeente. | ||||

| 4 | Algemene uitkering gemeentefonds | 70% | 175.000 | 122.500 |

| Schommelingen in de algemene uitkering kunnen problemen veroorzaken voor het sluitend krijgen van de begroting. | ||||

| De integratie uitkering sociaal domein is vanaf 2019 grotendeels geïntegreerd in het algemene deel van het gemeentefonds waarop ook de uitkeringsfactor van toepassing is. | ||||

| 5 | Incidenten | 10% | 1.000.000 | 100.000 |

| Iedere gemeente kan te maken krijgen met incidenten, die de status van een crisis krijgen. | ||||

| 6 | Stelpost ruimte onder BCF plafond | Concrete | berekening | 75.000 |

| Met ingang van 2019 wordt in de circulaires voorafgaand aan het begrotingsjaar geen rekening meer gehouden met bevoorschotting via de algemene uitkering. | ||||

| 7 | GGD | Concrete | berekening | 68.993 |

| De Gemeenschappelijke Regeling GGD Brabant Zuidoost heeft tot doel een bijdrage te leveren aan de publieke gezondheidszorg en de ambulancezorg. Op basis van de begroting wordt financieel bijgedragen. Het onafgedekte risico, zijnde € 2.300.000, dient te worden op genomen in de eigen risicoparagraaf van de deelnemende gemeentes, herrekend naar de risicowaarde per gemeente. | ||||

| 8 | Bodemverontreiniging/-sanering | 90% | 75.000 | 67.500 |

| De gemeente loopt voortdurend het risico geconfronteerd te worden met schade aan het milieu door bijvoorbeeld bodemverontreinigingen. | ||||

| 9 | Leges | 70% | 75.000 | 52.500 |

| Door de toename van bouwactiviteiten is de verwachting dat de opbrengsten van leges stijgen. Het risico is aanwezig dat vertraging kan ontstaan of projecten later opstarten. | ||||

| 10 | Vennootschapsbelasting | 30% | 175.000 | 52.500 |

| De Belastingdienst heeft nog geen uitspraak gedaan over de uitgangspunten voor de Vpb-aangifte. Hierdoor kan de definitieve aangifte afwijken van de voorlopige aangifte. | ||||

| 11 | Inkoop en aanbesteding | 70% | 75.000 | 52.500 |

| Door onjuiste aanbestedingen worden geen financiële voordelen behaald en bestaat het risico op onrechtmatige inkopen. | ||||

| 12 | Belastingaangifte | 30% | 175.000 | 52.500 |

| De gemeente is aansprakelijk voor fouten in loonbelastingopgaves, BTW aangiften, opgave BTW compensatiefonds en de WKR. | ||||

| 13 | Overdracht schoolgebouwen | 70% | 75.000 | 52.500 |

| Er is geen onderhoudsreserve gevormd. Bij de overdracht van schoolgebouwen is afgesproken dat een soort reserve meekomt. | ||||

| 14 | Dienst Dommelvallei | Concrete | berekening | 49.275 |

| De samenwerking op het gebied van bedrijfsvoering en dienstverlening verloopt via de Gemeenschappelijke Regeling Dienst Dommelvallei. Omdat Dienst Dommelvallei geen eigen reserves heeft, wordt het totaal van de risico's van de dienst via de verdeelsleutel belegd bij de drie deelnemende gemeenten. | ||||

| 15 | Algemene verordening gegevensbescherming (AVG) | 10% | 375.000 | 37.500 |

| Gemeenten slaan allerlei persoonsgegevens op. Deze persoonsgegevens zijn vertrouwelijk en moeten goed worden beschermd. In de Algemene Verordening Gegevensbescherming (AVG), die sinds 25 mei 2018 van kracht is, zijn hiervoor regels vastgesteld. Ook de gemeente moet de AVG naleven. Doet de gemeente dit niet, dan is de Autoriteit Persoonsgegevens bevoegd om corrigerende maatregelen nemen. Denk hierbij bijvoorbeeld aan een waarschuwing of een boete. | ||||

| Subtotaal top 15 | 11.201.621 | |||

| Overige risico's | 291.184 | |||

| Onvoorzien | 250.000 | |||

| Totaal | 11.742.805 | |||

| Totaal o.b.v. zekerheidspercentage (90%) | 10.568.525 |

Wijzigingen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - WijzigingenTen opzichte van de begroting 2019 is de totale risicowaarde afgenomen met € 790.893.

De belangrijkste wijzigingen zijn:

- Het risico op de grondexploitatie is afgenomen, zie toelichting in de tabel;

- Gemeenschappelijke regeling GGD Brabant Zuidoost is toegevoegd als nieuw risico;

- Het risico verbonden partijen is vervallen omdat de risico's door de verbonden partijen apart worden aangeleverd;

- Het risico onderhoud groen is vervallen omdat hier inmiddels contractuele afspraken over zijn gemaakt en geen sprake meer is van een risico.

Inventarisatie van de beschikbare weerstandscapaciteit

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Inventarisatie van de beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

Weerstandsvermogen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Weerstandsvermogen| Weerstandscapaciteit | Incidenteel | Structureel |

|---|---|---|

| Algemene reserve | 3.877.000 | - |

| Reserve vrije bestedingsruimte | 4.036.000 | - |

| Algemene reserve bouwgrond | 9.958.000 | - |

| Algemene risicovoorziening | 4.849.000 | - |

| Algemene reserve decentralisaties | 500.000 | |

| Stille reserve | pm | - |

| Raming onvoorziene uitgaven | 0 | 122.000 |

| Onbenutte belastingcapaciteit | - | 0 |

| Totale weerstandscapaciteit | 23.220.000 | 122.000 |

Er wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt bepaald door de volgende ratio:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit/Benodigde weerstandscapaciteit

De ratio weerstandsvermogen wordt als volgt vastgesteld:

Ratio weerstandsvermogen = € 23.342.000 / € 10.568.525 = 2,21

Wij concluderen dat het weerstandsvermogen ruim voldoende is om de risico’s op te vangen.

Financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Financiële kengetallenKengetallen geven inzicht in bepaalde onderdelen van de begroting of de balans en kunnen bijdragen aan het beoordelen van de financiële positie van de gemeente. De combinatie van de kengetallen geeft een indicatie over de financiële positie van de gemeente. Daarnaast bieden kengetallen de mogelijkheid om gemeenten onderling te vergelijken.

De volgende financiële kengetallen moeten in de paragraaf weerstandsvermogen opgenomen worden:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

Uitgangspunten

Voor de kolommen realisatie is uitgegaan van de balans zoals opgenomen in de betreffende jaarrekening. De kengetallen voor de begroting 2018 zijn afkomstig uit de meerjarenbegroting 2018-2021. De kengetallen voor 2019-2022 zijn afkomstig uit de meerjarenbegroting 2019-2022.

| Omschrijving | Realisatie | Begroting | |||||

|---|---|---|---|---|---|---|---|

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

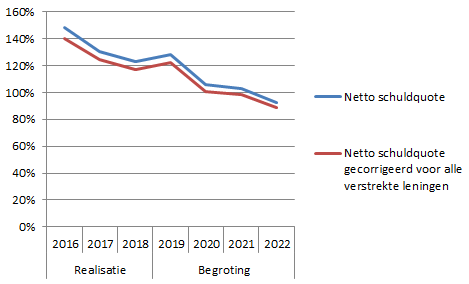

| Netto schuldquote | 148% | 130% | 123% | 129% | 106% | 103% | 93% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 140% | 124% | 117% | 122% | 101% | 99% | 89% |

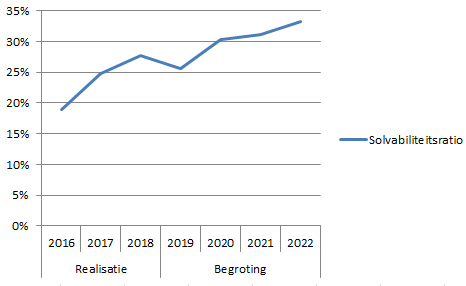

| Solvabiliteitsratio | 19% | 25% | 28% | 26% | 30% | 31% | 33% |

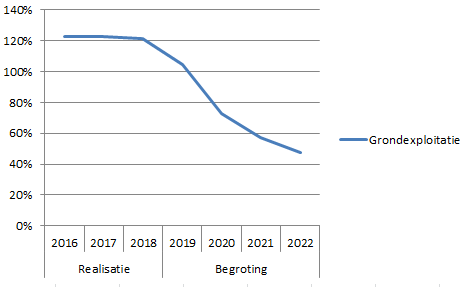

| Grondexploitatie | 123% | 123% | 121% | 105% | 73% | 57% | 47% |

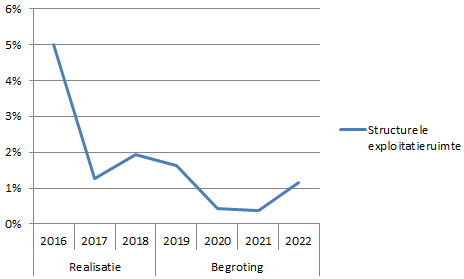

| Structurele exploitatieruimte | 5% | 1% | 2% | 2% | 0% | 0% | 1% |

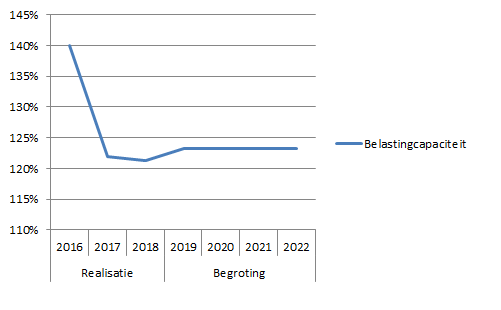

| Belastingcapaciteit | 140% | 122% | 121% | 123% | 123% | 123% | 123% |

Hieronder volgt per kengetal een korte toelichting.

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

De netto schuldquote is ten opzichte van de realisatie 2017 gedaald. Dit is een goede ontwikkeling en dit komt met name door de aflossingen op de geldleningen.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van de gemeente.

Door een stijging van het eigen vermogen is er een stijging van de solvabiliteitsratio zichtbaar in bovenstaande grafiek. Het eigen vermogen is in 2018 gestegen door het gerealiseerde resultaat voor 2018. Dit is een positieve ontwikkeling voor de financiële weerbaarheid van de gemeente Nuenen.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Zoals blijkt uit bovenstaande grafiek laat de grondexploitatie een kleine daling zien. Dit wordt voornamelijk veroorzaakt doordat de bouwgrond en exploitatie afneemt. Dit is een positieve trend, omdat hiermee de grondexploitatierisico’s aanzienlijk dalen.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

In 2018 is de structurele exploitatieruimte 2%. Dit is positief want dit houdt in dat de structurele baten hoger zijn dan de structurele lasten.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld. Voor de provincies wordt de belastingcapaciteit gerelateerd aan de hoogte van het gemiddelde landelijke gehanteerde tarief voor de opcenten.

De belastingcapaciteit is gedaald naar 121%. Ondanks de daling is de belastingcapaciteit hoger dan het landelijk gemiddelde dat op 100% is gesteld.

Conclusie

Het aflossen van leningen zorgt ervoor dat de netto schuldquote (gecorrigeerd voor alle verstrekte leningen) op basis van de realisatie verbetert. Daarnaast draagt de verkoop van grond bij aan het verbeteren van de solvabiliteit en aan het verminderen van de grondexploitatierisico’s. Dit is tot uiting gekomen in de solvabiliteitsratio voor de realisatie 2018. De verkoop van gronden heeft ook bijgedragen aan een verhoging van de structurele exploitatieruimte.