Hieronder volgt per kengetal een korte toelichting.

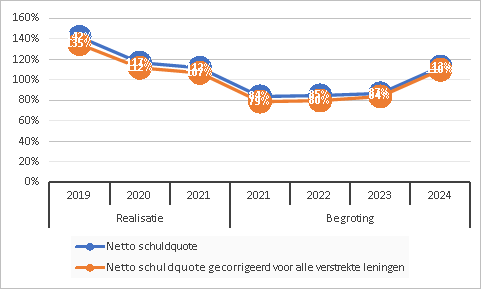

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

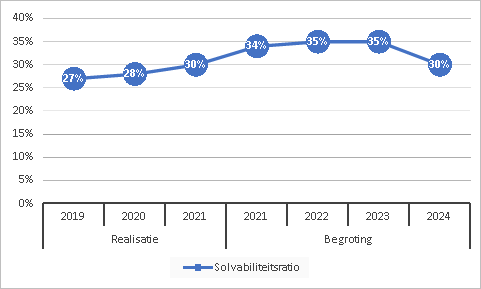

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

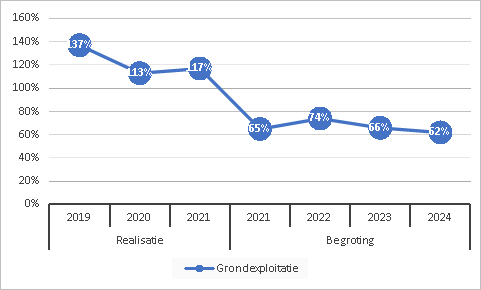

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstig) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

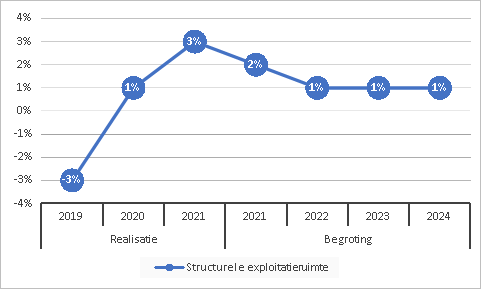

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

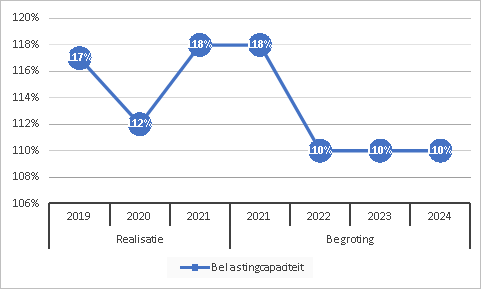

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar deze kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld.

Conclusie

Netto schuldquote (zowel gecorrigeerd als niet gecorrigeerd voor alle verstrekte leningen)

De hoogte van dit kengetal wordt voor de gemeente Nuenen beïnvloed door 2 oorzaken:

- De gemeente heeft vanaf 2005 veel geïnvesteerd in de grondexploitaties, met name Nuenen West. Daarnaast is er in 2012 geïnvesteerd in Eeneind West. Om deze investeringen te financieren is het de afgelopen jaren noodzakelijk geweest om kort- dan wel langlopende leningen aan te trekken.

Het kengetal voor de begroting is lager dan de werkelijke kengetallen in de afgelopen jaarrekeningen. Dit wordt met name veroorzaakt door het, conform afspraken, ramen van de verkoop van de gronden Eeneind West. In 2021 heeft de geraamde verkoop niet plaatsgevonden.

Het kengetal neemt daarnaast af door de realisatie van geraamde verkopen in Nuenen West en Luistruik.

- Het oplopen van dit kengetal in de begrotingsjaren vanaf 2022 wordt veroorzaakt door de geraamde investeringen voor:

- het Klooster (2022-2023);

- de Hongerman (2022-2023);

- renovatie van de woonwagenlocaties (2022 t/m 2025);

- Bundelroutes (2023 t/m 2025).

Solvabiliteitsratio

Omdat de (geraamde) reserves en voorzieningen nagenoeg ongewijzigd blijven wordt de stijging in de begrotingsjaren 2021 en 2022 veroorzaakt door het, conform afspraken, ramen van de verkoop van de gronden Eeneind West. Omdat de geraamde investeringen toenemen, laat dit kengetal na 2022 een lichte daling zien in dat begrotingsjaar.

De lichte toename in de realisatie wordt veroorzaakt door de positieve resultaten in de jaarrekeningen (m.u.v. 2019) en het achterblijven van de geraamde investeringen.

Grondexploitatie

De gemeente heeft vanaf 2005 veel geïnvesteerd in de grondexploitaties, daarom is dit kengetal hoog. De sterke afname van het kengetal ten opzichte van de laatste jaarrekening en de begrotingsjaren wordt met name veroorzaakt door het, conform afspraken, ramen van de verkoop van de gronden Eeneind West.

Structurele exploitatieruimte

De resultaten van de begrotingsjaren zijn positief. Dit betekent dat alle structurele lasten, inclusief de kapitaallasten van de geraamde investeringen, opgevangen worden binnen een structureel sluitende begroting.

Belastingcapaciteit

Het landelijk gemiddelde van het kengetal voor de belastingcapaciteit wordt jaarlijks op 100% gesteld. De gemeente Nuenen heeft in het verleden, toen er negatief eigen vermogen was, besloten tot een forse verhoging van de ozb. Het kengetal neemt af omdat de afgelopen jaren ingezet is op verlaging van de belastingdruk, mits dat gezien de financiële situatie verantwoord was.